时间:2025-04-10 22:14 / 来源:未知

不会发生系统性风险”!fx交易所是真的吗昨天,天下三大评级机构之一的规范普尔公司(Standard &Poor’s)将中邦的

本日一早,中邦财务部回应称,“标普调降中邦主权信用评级是一个舛误的裁夺”,“标普将融资平台公司债务通盘计入政府债务,从法令上是不建设的”。

外洋评级机构下调对中邦的主权信用评级,说实正在的并不算什么真正的“讯息”。但为什么,一个邦际机构的举动,能激发中邦财务部的大篇幅回应?以标普为代外的评级机构,究竟是一种什么样的存正在?主权信用评级的评议规范是什么?它可托、有说服力吗?

先科普下。主权信用评级(Sovereign risk rating),指政府行为偿债人,对所欠债实行清偿的意图和本事的主权危急的一种信用评测。

一个别借钱,你可能掂量一下他能否准时还钱,评议可能是“靠谱能借”、“少借点儿没题目”、“坚强不行借”等等;而一邦政府要借钱,危急有众大、能否准时清偿本息,能够就须要做少少更专业精致的剖析。

对一个邦度实行信用评级,即是干这个事儿的。做这个事儿的,即是评级机构。标普、惠誉、穆迪,普通被视为邦际上的三大评级机构。上面那张图,则可能阐明各样级另外评议结果,对投资者组成怎么的参考。

标普前身可能追溯到1860年,开头对邦度主权实行债务则是正在1916年——没错,即是正在一战功夫。统一年,他们开头给企业实行债务评级;24年后,他们开头给市政债实行评级。

由于无论是正在1916年接触时仍然之后,无论借债主体是邦度政府(欧洲的交战时时以邦债的事势筹措资金)、是企业仍然某个地方政府,正在当时的史册前提下,肯定会存正在讯息过错称的境况——例如,美邦的投资者要借钱给欧洲某邦接触,但不相识他们,若何办?依赖评级机构给一个评议。投资者不分明某个企业是否值得投资、投资众久,若何办?参考评级。

说白了,评级机构饰演金融中介的职位——有人思筹钱,有人思放钱出去获取收益,但两个别不睬解、不相识、不信托,就须要有评级机构站出来告诉投资者,发债方甲信用不错,俩A;发债方乙差一点,要借需拘束。

信用,是金融墟市最厉重的东西。有信用,借钱易;没有,难。企业如斯,政府也雷同。倘使民众都广泛认同某个机构的评级,那这种信用就会成为筹码。

以一邦的邦债为例,邦债的危急系数是不雷同的,主权评级越低,危急系数就越高,那么正在出售邦债时要打定的危急耗损打定金也就相应要留出更众,最终,将拉高邦债的代价,从而影响到一个邦度的融资本钱。

当然,评级机构就可能依赖这种专业化的办事获取工钱。正在摩登,企业要发债,能够会请评级机构先给我方评级,付酬;投资机构也会请评级机构去给某个投资标的评级,或者采办其通知等,雷同付酬。

当年,希腊陷入债务危急;之后,三大评级机构接踵对希腊下手,下调其信用评级,让本就处正在财务赤字和债务居高不下的希腊,随即濒临停业角落。就正在“降级”布告当天,希腊股市暴跌6%,估计10年内都难以翻身。

美邦出名经济学家、货泉主义行家弗里德曼就已经说过:“咱们生存正在两个超等大邦的天下里,一个是美邦,一个是穆迪。美邦可能用炸弹摧毁一个邦度,穆迪可能用债券降级烧毁一个邦度。”

行为百年迈店,标普等三大机构,正在墟市的话语权和受认同度是不错的。美邦有出名的“规范普尔指数”,和道琼斯指数等齐名;三大机构联络起来能占到环球评级墟市份额的90%以上,肯定水准上仍旧阐明了题目。

咱们可能从标普此次的厉重质疑点——“强劲的债务拉长增补了中邦的经济和金融危急”说起。

开始就事论事。跟岛妹讲到此事时,经济学者、资深管帐师张连起以为:“弗成狡赖,过去中邦某些地方政府和融资平台确实存正在少少债务题目,但完全看,这些危急都是有界线的,不会发作串联,不会发作体例性危急”。

要发扬,须要肯定比例的欠债,这是经济学的常识。拿中邦企业的欠债率来说,固然不低,但全部较为宁静,撑持正在65%到67%之间,远不足少少发展邦度;而针对标普质疑的地方政府债务,侠客岛此前仍旧有过剖析,中邦的政府债务仍旧和地方融资平台债务实行分裂,不是一回事儿。

从更为宏观的层面来说,其他的巨头邦际经济机构则更看到中邦。基于已是天下第二大经济体的实际,邦际货泉基金结构(IMF),天下营业结构(WTO)等都称,中邦正在2025年成为天下第一大经济体是大要率事项。

而正在本年上半年中邦GDP增速到达6.9%的数据出来之后,IMF、渣打银行、花旗银行、野村证券等,都上调了本年对中邦的预期。

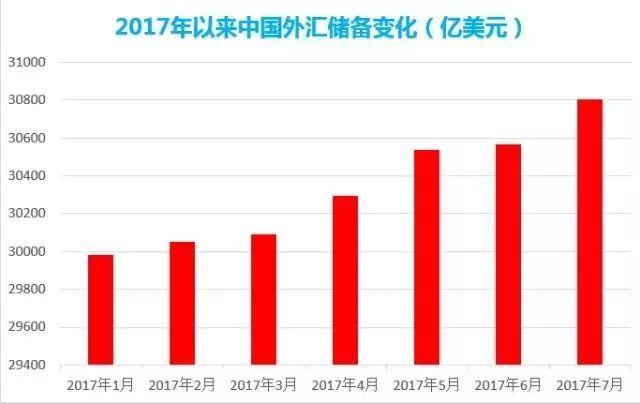

同样,中邦再度成为美邦邦债的最大持有邦;外汇贮藏则一齐攀升,目前根本宁静正在3万亿支配,清偿债务本事,根本不存正在题目。更稀有据统计,中邦对天下经济拉长的奉献率高达30%。

“春江水暖鸭先知”,张连起以为,只须是正在这个经济体里待过,稍加仔细就会分明,目前中邦经济不存正在大的金融危急。

本相上,从标普等给中邦的史册主权信用评级看,中邦的主权信用不仅长久低于美、英、德、法等西方大邦,不如科威特、卡塔尔、阿联酋等海湾邦度,有时就连希腊如此的债务危急大邦,都比不上。

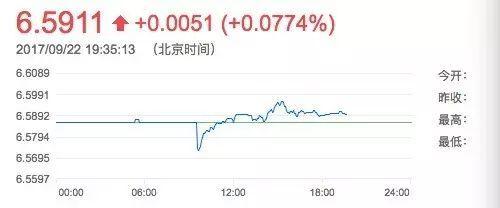

不外投资者如同也很淡定。此次标普下调了中邦信用评级之后,黎民币走势根本保留宁静,没有大幅动摇。

墟市的反映仍旧阐明题目。民众对这类,曾正在史册上阐发过厉重效用,但目前越来越显“鸡肋”的机构,仍旧形成了疲困感。

按理说,机构正在揭橥咨询通知时,都有一套精细分值系统,例如标普就有五大块:政事:机构的有用性及政事危急;经济:经济组织和拉长前景;外部:外部活动性和邦际投资的所在;财务:财务策略效益和生动性;货泉:货泉策略的生动性。

但一个重心的题目正在于,任何的行业剖析都离不开“专业推断”,而这个“专业推断”往往具备相当的主观性。

三大评级机构都起源于美邦或欧洲,弗成避免地会用西方的经济外面和价钱系统,来评判中邦的经济样式。更况且,这些“外行人”对中邦的法令轨制、政府的实施力并没有足够的相识,自然很容易形成缺点。

更故意思的是,这些标榜着刚正、客观的第三方评级机构,如同也并不行免于经济和政事的压力。

例如,2008年金融危急发作前夜,美邦的高危急融贷公司房利美和房贷美,还拿到了标普AAA的评级;其他诸如美林银行、花旗银行等属于“图利”的公司,却也获取了“投资”的评级。

因为何正在?由于这些评级机构不光要向上市公司供给讯息接洽办事,还要从上市公司那里获取利润及运营用度。

一个很实际的例子是,倘使一个评级机构给中邦的主权评级是A+,给某家中资企业的评级却是AA+,那么评级机构就可能从企业抽取更好的抽成。一位内部从业者称,这都是行业潜法则。

更枢纽的题目正在于,正在过去讯息不畅的期间,人们实在须要评级机构如此的金融中介,来管理第三方评议的题目。正在互联网不发展,讯息欠亨顺,邦际换取受限的境况下,行为金融墟市的厉重办事性机构,评级机构实在具有极高的声誉度,而且正在评估、警觉危急,承担经济“体温外”等功效上,阐发了厉重效用。

但现正在资讯发展,思投资中邦邦债的人大可能到中邦看看,相识本质境况;相较于各大投行、金融机构、接洽公司以致IMF(邦际货泉基金结构)等,评级机构正在专业性和生动性上,并不行凸显众大上风。这是评级机构的史册节制性。

本相上,近些年,评级机构的专业性仍旧广受质疑。2011年8月5日,标普初度将美邦长久主权信用评级由“AAA”降至“AA+”,这也是美邦史册上初度落空“AAA”。

这一举措遭到了美邦证监会的大范畴审查,最终,美邦财长正在电视公然演讲中称,标普做了“极其倒霉”的评判,其算计方式“令人恐惧地缺乏常识”,且作出了齐备舛误的结论。相同的境况,正在法邦也涌现过。

同时,因为各样史册因为,长久以还邦际评级交易长久被标普、惠誉和穆迪这三家机构垄断。中邦也已经涌现过大巨细小的评级机构,但没众久,就简直都被这三大巨头入股或收购。正在评级的邦际墟市上,中邦的话语权还相当小。邦内最着名的“至公邦际”,则被美邦证券贸易委员会拒绝进入美邦评级墟市——原由是“无法阐明自己与中邦政府的独立性”,以至“连评级通知也要通过新华社来通告”。

管帐、审计、金融讯息办事等范畴,中邦事其后者,是插足者,也是追逐者。看到现存邦际纪律的不对理性是一方面,融入此中、插足法则协议则是更厉重的工作。怼完不对理的结果,仍然要垂头赶途。